もとこ

小1&年少姉妹のママで、時短勤務をしています。

- 30代後半、正社員共働き

- 都内2LDKマンション住み(2017年に購入)

- お互いの実家は新幹線の距離

- 世帯の手取り 約1,000万円

目次

このブログの内容は?

このブログでは、私が家計管理に苦しんだ経験から、 今を楽しみつつ、できる範囲で家計管理&資産運用している内容を公開しています。 おもに以下の4点について発信していきたいと考えています。- スマホ一つでサクっと家計管理

- 毎月の家計簿と資産を公開

- 子育てにかかる様々なお金

- 細々とワーママを続けるもとこの日常について

もとこ

家計簿とかつくり置きとか何度も挫折した私が奮闘する姿を公開していきますので、よろしくお願いいたします。

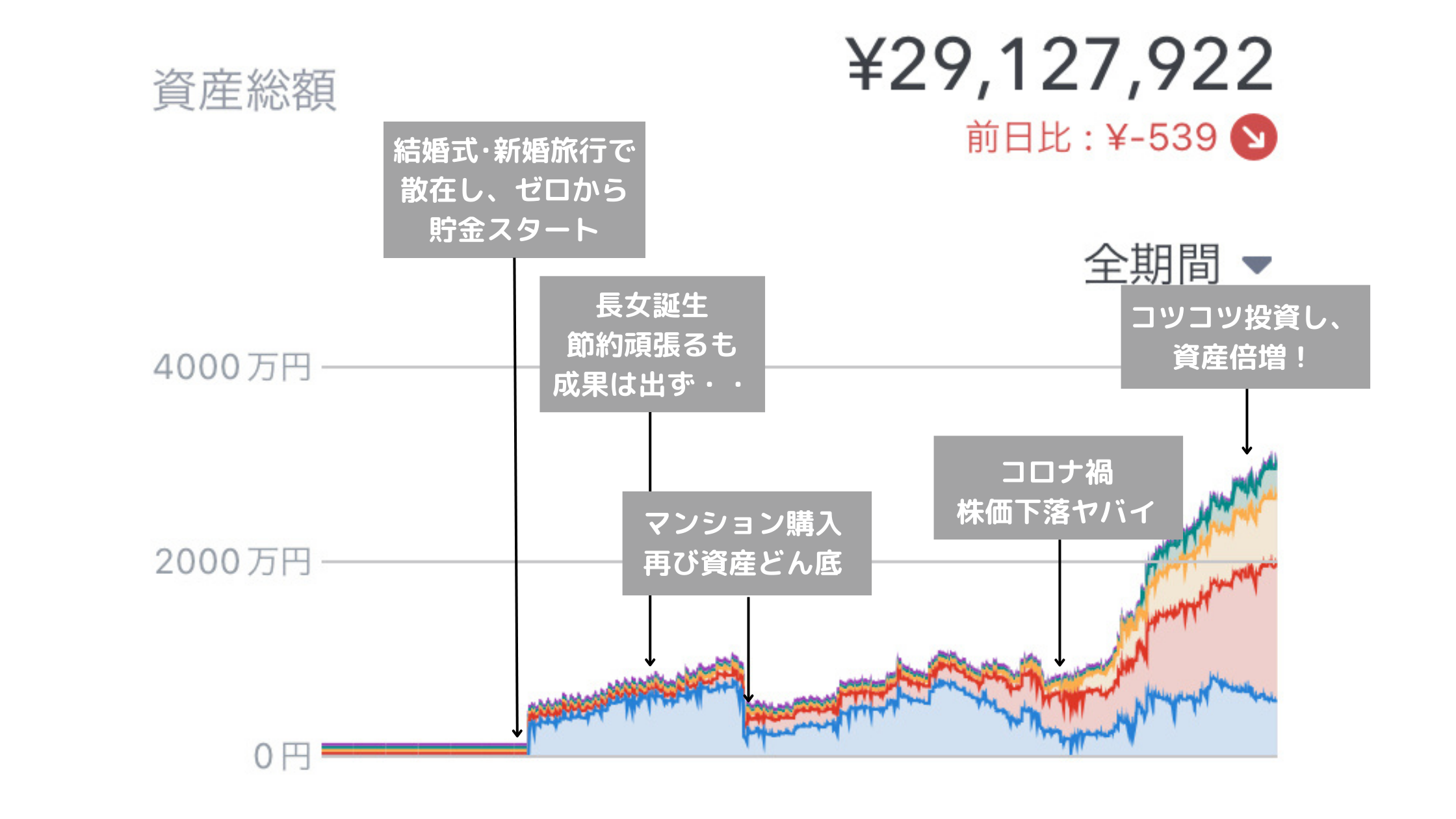

現在の資産を公開(2022年9月)

2016年に娘が産まれ、さらにマンションを購入してから、 家計を見直して、投資の勉強もしてとコツコツがんばっています。 ※家計アプリ「マネーフォワード」のプレミアム登録で、これまでの資産を見ることができます。

マンション購入の頭金として貯金を使い、約300万円からスタートしています。

資産管理として最初は

※家計アプリ「マネーフォワード」のプレミアム登録で、これまでの資産を見ることができます。

マンション購入の頭金として貯金を使い、約300万円からスタートしています。

資産管理として最初は

- ふるさと納税

- 医療費控除

- 住宅ローン減税

- 確定拠出年金(iDeCo)

- NISA

- ジュニアNISA

もとこの自己紹介

もとこ

改めまして、もとこです。アラフォーで医療関係の企業で時短勤務をしている平凡なワーママです。9:00~16:00の時短勤務で手取りは約400万円/年です。

私の転職遍歴

私はこれまで、3回転職をしており、1回目の転職先で出会った夫と結婚し、もうすぐ10年になります。 そんな、私の転職遍歴はこちら▼。

1社目:新卒入社 ブラックすぎ。

2社目:医療関係 出張が多く、子育てしながらは難しいと思い転職。

3社目:医療系ベンチャー(第1子出産)

産休・育休制度はあったが、突如給与が支払われなくなり、転職。

4社目:医療関係 現在の勤務先。

第1子を何とか保育園にねじ込みフルタイムで就職。

第2子育休後に時短勤務。大手のグループ会社で、福利厚生が手厚い。

現在は福利厚生が手厚い(でも、給与は低め)の会社でぬくぬく時短勤務をしています。

今の会社に転職するときは、長女が1歳くらいで本当に大変で記憶がありません(涙)。

当時はワンオペだったので、保活と転職活動を同時並行するのがめちゃくちゃ大変でした・・・。

しかも、転職活動では書類審査が通っても面接で

「小さい子供がいるので、長時間の残業、泊りがけの出張は難しいです。」

というとほぼ落ちました。

保活・転職さらに、保育園が遠すぎて引っ越しと一度に環境が変わったので、

心折れそうな毎日でした。(そして、記憶がない)

マンション購入・引っ越しの話はこちら▼。

https://haitokin-fire.com/housing_1/

子なし豪遊時代

長女が生まれるまで、夫婦ともに正社員で二人とも仕事中心でお金にゆとりがあったので、 将来を考えていない典型的な浪費家でした。もとこ

好きなものを食べ、欲しいものは我慢せず買っていました。

もとこ

引くわー…

長女誕生後、子育て費の不安

長女が誕生して、ワンオペの生活が始まってみると、育児と仕事の両立に不安しかありませんでした。もとこ

共働きしていれば、お金の心配はないという考えがガラガラと崩れていき、育児と漠然としたお金の不安でいっぱいでした。

お金が不安なのに、家を買い、保険に入る

もとこ

長女誕生から1年も経たないうちに新築マンションを買い、たっかい家具も買いそろえ、貯金はほぼなくなりました。

不安から家計管理を始めた【失敗談】

家計簿をつける、食費の削減等の「節約」に挑戦!

漠然とした将来の不安から、家計管理の本をいくつか読み、家計管理を始めました。もとこ

その頃は、とにかく家計簿をつける!生活費を減らす!とにかく節約!に燃えていました。

食費と日用品費の節約に挑戦!

とにかく食費を5万円/月、日用品費も1万円/月にすることに集中していました。 しかし、育休から復帰したばかりで、仕事と子育て・家事の両立にとにかく必死で、 食費節約のため献立を考える時間もなく、どんどん疲れていきました。もとこ

しかも、毎月支出目標を達成できず、不安は膨らむ一方でした。自分はダメな主婦だと思っていました。

節約は失敗、仕事の達成感も無い!

さらに、以前のように仕事中心の毎日を送ることもできず、仕事面の達成感もなく、 気持ち的にはどん底でした。もとこ

自分の稼ぎも減り、家計管理もできていない自分は本当にダメな人間だと思い込んでいました。

将来の不安を無くすために取り組んだこと

夫も同じように将来のお金に不安を抱えていることがわかり、根本的にお互いの価値観からすり合わせることにしました。もとこ

夫婦で同じ方向を向くって難しいけど、とても大事だなと痛感しました。話し合い大事!!

夫婦の価値観を確認した

2人目の育休中に夫に時間を取ってもらい、夫婦で将来についてたくさん話し合いました。 その中で最初に夫婦二人で行ったことは、人生の羅針盤である価値観マップを作ったことです。もとこ

2人目出産後、久しぶりに夫と2人で色々話合いました。

- 自分たちは人生の中で何を大切にしているのか

- 将来どのようになりたいのか

- 子供にどんな大人になってもらいたいか

これ以上仕事の時間を増やすことなく、

家族4人の時間(今)を大切にして豊かな生活を送りたい!

ということでした。

そのためには漠然としたお金の不安を解消する必要があるということで、

家計を見直すことを始めました。

家計を見直し、投資を始めて少したったころ、

夫がこのブログを立ち上げました。

このブログは夫が放置していたのを乗っ取った

このブログは夫が2021年に始めていて、 最初は2人で記事を書いたりしていましたが、今年からは私が徐々に乗っ取り、 上書きしています。私たちの資産目標

投資を始めたばかりの頃は、「FIREしちゃう??」と夫婦で話したりもしていましたが、もとこ

教育費が不安すぎる!!!