こんにちは!もとこです。

年金はもらえるか不安だし、児童手当も対象外になりそう・・・

40歳になると介護保険も引かれ始めますよね・・・

不安だ、不安だ!と言っているだけでは何も変わらないので、

できることをコツコツとやっていきます!

我が家の家計管理方法を紹介します。

マネーフォワード ME 有料版ですべて管理

なるべく家計簿に時間をかけたくないので、アプリで管理しています。

いろいろな家計簿アプリがありますが、

個人的にはマネーフォワード ME(ミー)が最強だと思います!

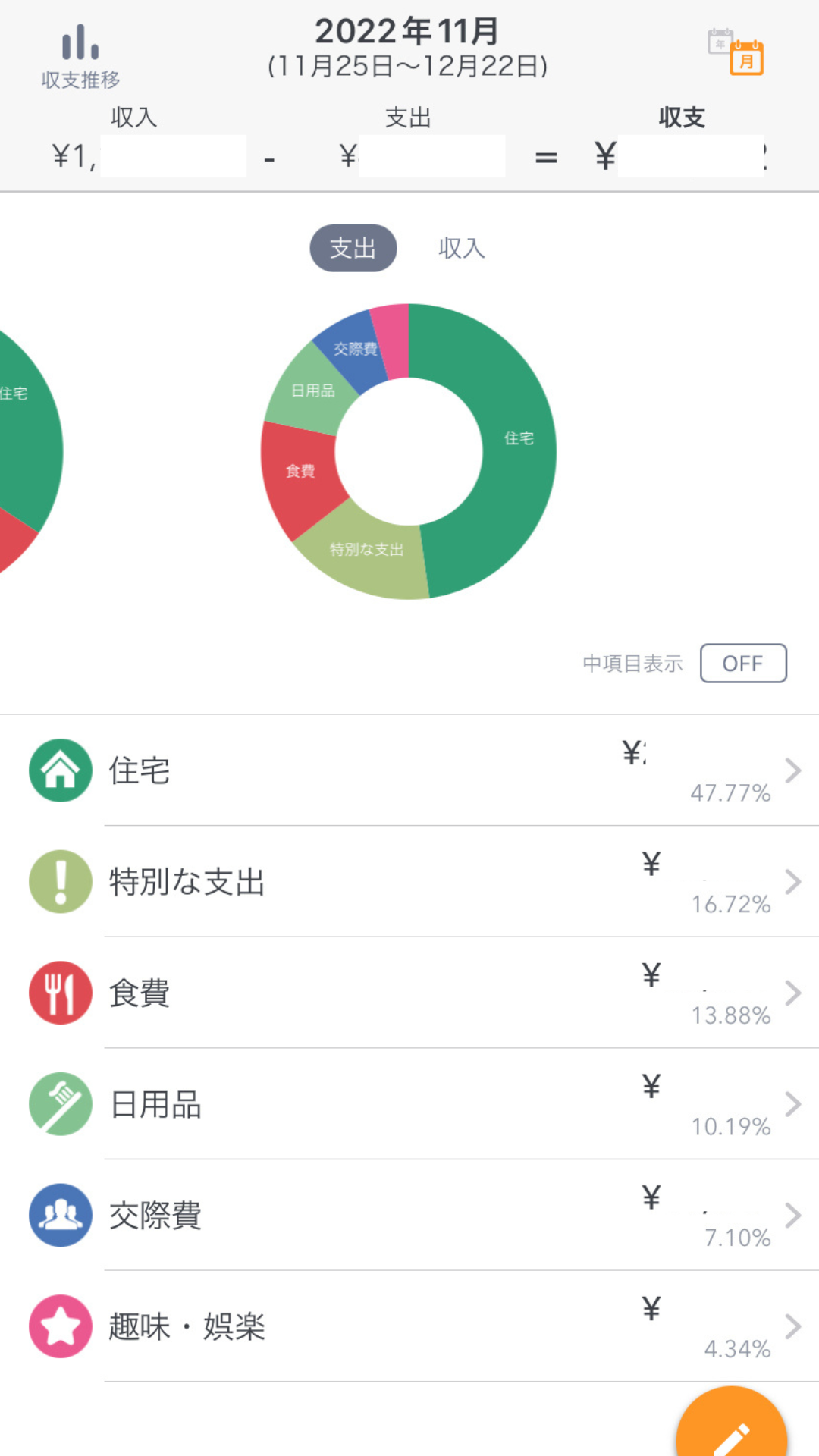

ちなみに、今月の家計簿はこんな感じです。

項目については後ほど、説明します。

家計簿をつける=将来の目的があるはず

毎月収支を集計するだけなら、他の無料家計簿アプリでもできます。

でも、集計して一喜一憂しているだけでは、家計簿の意味はないと思います。

家計簿をつける真の目的は別にあるはずです。

例えば、

我が家は仕事の時間を増やすことなく、家族で豊かな時間を過ごしたいので、

2023年の貯蓄目標を280万円にしました。

こんな感じで、○○するために一年間にいくら貯めたい!とか赤字体質を改善したい!等、

目的があるはずですよね。

課金してでも使う理由=全期間の資産が見える

マネーフォワード ME 有料版は、500円/月 もしくは 5,300円/年です。

機能を考えたら高い金額ではないです。

私の家計管理目的は短い期間の収支ではなく、長い目で資産を見ることです。

なので、このように一瞬で資産がわかるという点だけでも500円の価値はあります。

マネーフォワードのメリット

①集計が一瞬で終わる

我が家は家族全員の銀行口座などを連携させています。

- 銀行口座

- 証券口座

- クレジットカード

- 電子マネー

- 個人年金(ideco、確定拠出年金)

支払いはほぼクレジットカードで済ませますが、早いと次の日、遅くとも4日後には

反映されているイメージです。

また、一括で更新できる機能もあるので、気になったときに更新しています。

年金のように積み立ててる系は金額の確認がめんどうなことが多いですが、

マネーフォワードに連携させておけばいつでも確認可能です。

②記録漏れがない

せっかく家計簿をつけても、抜け・漏れがあったら、意味の無い数字になってしまいます。

私たち夫婦はどちらもクレジットで買い物することにより、記録漏れはほぼありません。

③資産総計が見えてテンション上がる

ただただ、毎月の収支を記録しているだけでは、

テンションは上がらず、続けるのは難しいですよね。

その点、マネーフォワードは資産が一目でわかるので、着々と増えているのを見て、

テンション上がります!

マネーフォワードで管理するコツ

支払いはすべてクレジット、電子マネー

記録の抜け・漏れを防ぐために、支払いはすべてクレジットもしくは電子マネーにしましょう。

外出時の荷物も減るし、一石二鳥です。

現金は最小限にする

現金だけは手入力しなくてはならないので、なるべく現金は使いません。

さらに便利に使うために

項目をカスタマイズ

収入と使った金額が自動で反映されるマネーフォワードですが、

そのままでは、よくある家計簿の項目で振り分けられるので、使い勝手が悪いです。

次回は我が家のカスタマイズ方法をお伝えします。

本日も最後までご覧いただきありがとうございました。

よろしければ、こちら▼ぽちっとしていただけると泣いて喜びます。