こんにちは!もとこです。

2人目出産後の育休中に家計を整えた私ですが、

子なし共働きから働き方がどんどん変わっています。

・子なし:フルタイム共働き(子どもなし)

・1人目出産後:育休→時短ワンオペ(私)&フルタイム残業あり(夫)

・2人目出産後:育休→時短(私)&在宅フルタイム(夫)

今は夫が家にいてくれるので一応ツーオペ?

夫の収入は上がる一方ですが、私は収入のアップダウンが激しかったです。

今回は我が家の現在の家計管理方法と過去の失敗談を紹介します。

参考にしている本はこちら▼。

財布を一つに、「共通財布」法で管理

まずは、現在採用している共通財布での管理方法です。

いろいろな家計管理方法を試しましたが、

結論としては、「共通財布」で管理するがベストだと感じています。

(特に夫が)ことで、モメ事が減った気がします。

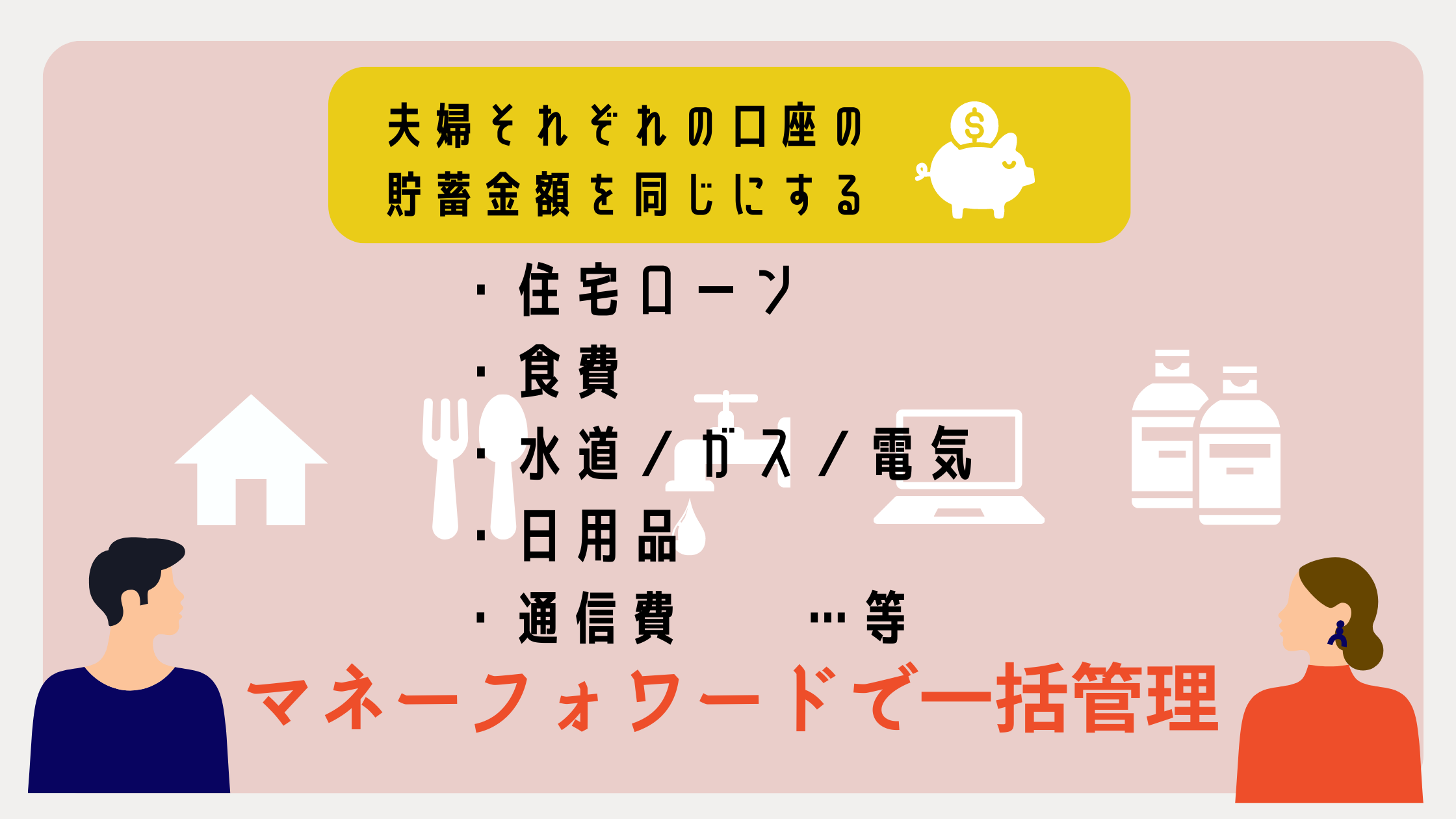

我が家の「共通財布」法はこんなイメージ

支出はマネーフォワードですべて見えるようになっています。

あと、お互いの毎月の貯蓄額を同額にしています。

あえてデメリットを挙げると・・

メリットを多く感じていますが、あえてデメリットを挙げるとすると

・お互いの支出が丸見え

ということです。

へそくりという言葉は我が家には存在しません。(独身時代の貯蓄は別)

【失敗①】夫婦でお金を出し合う「別財布」法

フルタイム共働き~1人目の育休復帰くらいまで

2人とも同じような仕事、同じような働き方、お給料もだいたい同じでした。

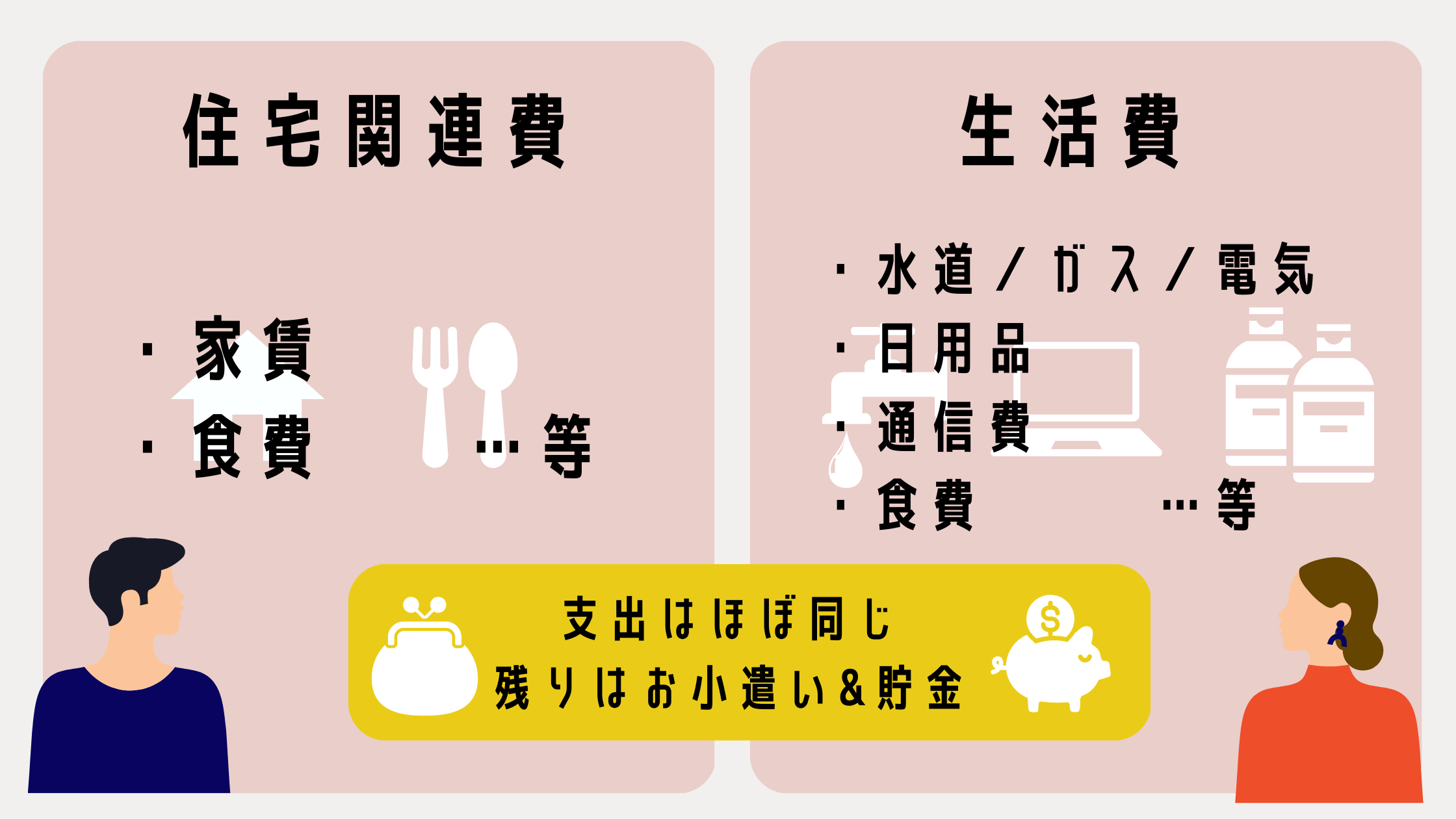

支出がだいたい同じ額になるように、

家賃は夫の口座から引き落とし、食費等の生活費は私の口座から、という感じでした。

それ以外は、それぞれお小遣い&貯蓄を自由にしていました。

「別財布」のデメリット

この方法のデメリットはとにかくお互いのお金の流れがわからないこと!

・お互いの貯蓄額が不明

・どちらかが貯めているだろうと使いすぎる

・収入に差ができると不公平感が生まれる。

お互いどのくらい貯蓄があるのかわからないので、

子どもの教育費等、将来の予測が立てにくく感じました。

また、私が産休→育休→時短で収入が減っても支出は平等だったので、

不公平感がありました。

【失敗②】「夫の収入でやりくり、妻の収入は貯蓄」法

夫婦ケンカの後、管理方法を変更

妻の収入は貯蓄する方法は一見すると節約と貯蓄ができてよさそうですよね。

失敗①で私がブチ切れた後は、この方法に変えました。

基本的に夫の収入で月の生活費はすべてまかない、

それ以外の急な出費は私の収入で対応するという方法にしました。

「妻の収入=全額貯蓄法」のデメリット

順調に貯蓄は増えていきましたが、大きなデメリットがありました。

それは

・夫の口座がつねにすっからかん

貯蓄は私の口座にどんどん貯まっていくので、夫の口座はすっからかんです。

夫としては、稼いだお金が全然手元にない状態です。

共働きなら「共通財布」法がおすすめ

2人目の育休までこのような失敗を繰り返し、最終的に「共通財布」法に落ち着きました。

また、「妻の収入全額貯蓄法」での反省を活かし、お互いの貯蓄は毎月同額にしています。

後々、資産でもめるリスクを回避するためにも、

共通財布で2人で納得して資産管理をした方が良いというのが私の意見です。

本日も最後までご覧いただきありがとうございました。