こんにちは、もとこです。

私たちは教育費を配当金でカバーすることを大きな目標に投資を続けています。

人生の3大費用(住宅、教育、老後)のうち、教育費に不安を感じる方は多いのではないでしょうか。

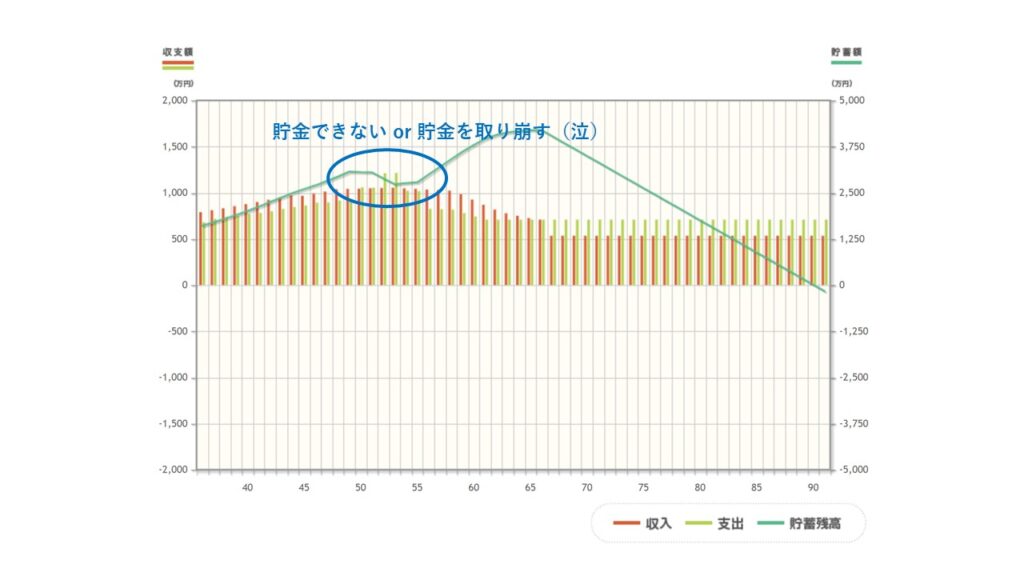

よくあるライフプランシュミレーションでは、子どもが大きくなるにつれ、教育費の支出が増え、その間はなかなか貯金が増えない結果となります。

金融庁のHP(https://www.fsa.go.jp/policy/nisa2/lifeplan_sim/index.html)より

もし、娘2人とも中学校から私立に進学した場合、この期間は更に長くなってしまいます。

インデックス投資では長期的に資産を大きく増やすことができますが、教育費がかかる期間は資産を取り崩すことになります。

ということで、資産が増えるスピードは遅くなっても、教育費がかかる期間にキャッシュフローを改善するため、高配当株を中心に投資して配当金で教育費をカバーするという考えにシフトしました。

今回の記事は私たちと同じような方の参考になればと思います。

教育費はどのくらいかかる?

私は家計診断のネット記事が好きでよく見るのですが、「教育費は青天井」、「塾代で家計は火の車」というような記載が良く出てきます。

教育費を計算する条件

ということで、予想される最大の教育費を考えてみました。私たちの子どもは2人で、3学年差、都内在住なので大学は自宅から通ってほしいなと思っています。

- 小学校は公立

- 中学、高校は私立(2人とも)

- 大学は私立、自宅から通学

- 大学は私立医歯学系は除く(予算オーバーのため)

また、学習塾以外の習い事については、現在の保育料(約3万円)と同じくらいであれば、家計に与えるダメージは少ないので、その範囲内と考えています。

学習塾代は学費に含めておおよその教育費を計算します。

教育費(小学校~大学)を試算してみる

上記の条件で、想定される最大の教育費をざっと計算していきます。

教育費については、文部科学省の「平成30年度の子供の学習費調査」(https://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/mext_00102.html)の平均値からざっくりと算出しました。

大学については文部科学省の「私立大学等の平成30年度入学者に係る学生納付金等調査結果について」(https://www.mext.go.jp/a_menu/koutou/shinkou/07021403/1412031_00001.htm)より初年度以外は入学金を抜いて、計算してみました。

| 学習費(授業料等) + 学校外活動費(塾代等) | |

| 小学校(公立) | 1,927,686円(年間321,281円) |

| 中学校(私立) | 4,219,299円(年間1,406,433円) |

| 高校(私立) | 2,909,733円(年間969,911円) |

| 大学(私立) | 4,594,177円 |

子ども一人につき 総額 13,650,895円です。二人だと約2700万円です。

震えます。。。しかも平均ですからね!

教育費どうやって備える!?

教育費への備え方としては、資産運用よりも、貯金や学資保険等が一般的でしょうか。

多くの家計診断では、児童手当を貯蓄もしくは運用して大学費用に備えることや学資保険を活用するというアドバイスが多いと思います。私たちもお金の勉強を始めるまでは、学資保険を大学の学費にあてて、それ以外は家計から捻出することを考えていました。

学資保険は必要!?

私たちも今年の初めまでは、上記のセオリー通り学資保険による積み立てを行ってきました。

しかし、お金の勉強を進めるうちに考えが変わり、すべての学資保険を解約し、配当金・分配金等のインカムゲインで教育費をカバーする方針に切り替えました。

今の時点では、机上の空論で計画通りにうまくいくのかわかりませんが、子どもが小学校低学年のうちに少しでも資産を増やして行きたいと考えています。

大学の費用はジュニアNISAで準備中

ちなみに、大学の学費等については、ジュニアNISAで備えています。

私たちは2020年からジュニアNISA口座を開設しており、この制度では2023年まで積み立てができるので、80万円/年×4年=320万円を運用していく予定です。

どのような運用をしているか、は別の記事で紹介します。

大学の学費は10年以上先であること、遠方の大学に通う可能性等、選択肢が多すぎるので、今のところジュニアNISAと配当金で何とかならないかと考えております。

(少し長くなってしまったので、)次回は教育費に対して、私たちが考えていることと今後の計画をご紹介したいと考えております。

本日もお読み頂きましてありがとうございました。